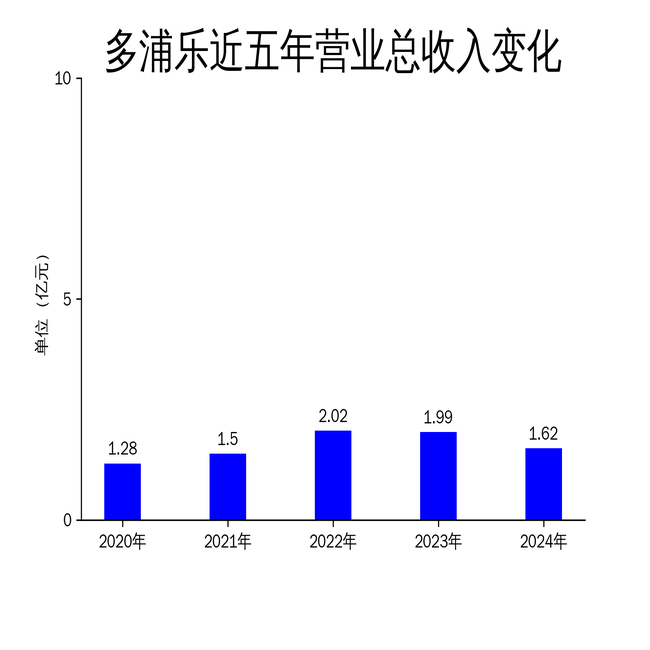

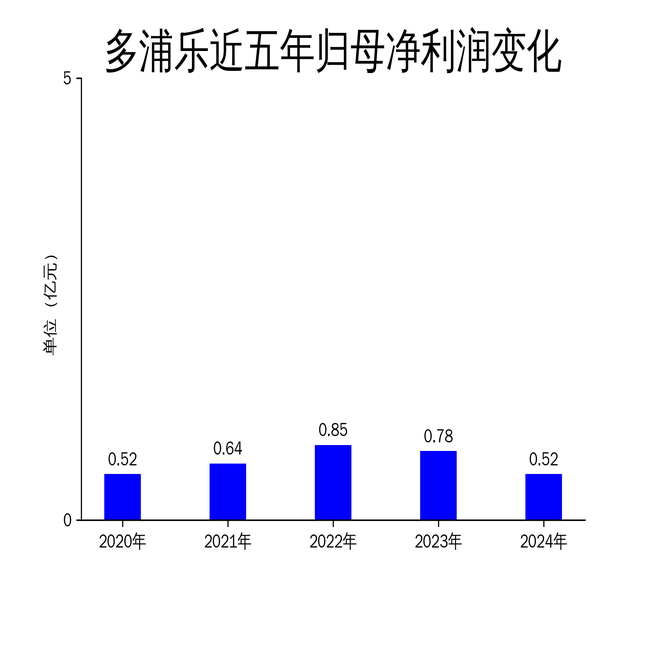

4月19日,多浦乐发布2024年年报,公司全年实现营业总收入1.62亿元,同比下降18.70%;归属净利润为5160.34万元,同比下降33.68%;扣非净利润为2870.43万元,同比大幅减少55.09%。尽管公司在无损检测设备领域具备技术优势,但受宏观经济环境及外贸形势影响,业绩表现不佳。

主营业务承压,无损检测设备收入下滑

多浦乐作为专业从事无损检测设备研发、生产和销售的高新技术企业,其产品广泛应用于特种设备、轨道交通、航空航天、能源电力等领域。然而,2024年公司主营业务收入全面下滑。工业无损检测设备实现营业收入7045.19万元,同比下降27.18%;超声换能器收入5673.99万元,同比下降11.37%;配套零部件收入3215.17万元,同比下降8.08%。

公司解释称,收入下降主要受国内经济增速放缓影响,部分客户推迟设备购置或更新需求。此外,自动化检测设备订单交付周期延长,导致部分收入延至2025年一季度确认。尽管如此,公司在无损检测领域的技术优势依然显著,特别是在超声相控阵检测设备及自动化检测系统方面,持续推出新产品以满足市场需求。

外贸环境严峻,俄罗斯市场收入骤降

2024年,多浦乐的外贸收入受到显著冲击。报告期内,公司对俄罗斯的营业收入同比下降73.58%,主要受国际形势及西方贸易保护主义影响。尽管公司积极开拓美国、阿联酋、韩国等市场,但整体外贸环境的不确定性仍对业绩造成压力。

为应对市场变化,公司加强了在轨道交通、新能源汽车及半导体等重点行业的市场拓展。例如,液冷板水浸检测系统和靶材专用自动化检测系统的推出,进一步提升了公司在新能源及半导体领域的竞争力。然而,外贸收入的持续下滑仍是公司未来需要重点解决的问题。

研发投入增加,技术优势持续巩固

尽管业绩承压,多浦乐在研发方面的投入并未减少。2024年,公司研发投入达3839.88万元,同比增长13.94%,占营业收入的比重达23.70%。公司作为核心参与单位,承担了多项国家级研发项目,包括“相控阵超声检测系统”及“超声成像工业无损检测仪”等,进一步巩固了其在无损检测领域的技术优势。

此外,公司与多所高等院校及科研院所保持合作,持续提升技术水平。例如,与北京航空航天大学、华南理工大学等单位的合作,推动了公司在超声相控阵检测设备及模块研制方面的创新。然而,高研发投入并未在短期内转化为显著的业绩增长,公司未来需进一步优化研发资源配置,提升技术成果的市场转化效率。

多浦乐2024年财报显示,尽管公司在无损检测领域具备技术优势,但受宏观经济环境及外贸形势影响,业绩表现不佳。未来,公司需在加强市场开拓、优化研发资源配置及应对外贸风险方面采取更多有效措施,以扭转业绩下滑趋势。

本文源自:金融界

百胜证券提示:文章来自网络,不代表本站观点。